En 2022, los líderes se sienten obligados a mantener la racha de innovación, pero en sus propios términos. Aunque la mejora de la eficacia operativa sigue siendo la acción principal para los líderes empresariales en 2022, seleccionada por más de dos tercios de los encuestados, su segunda prioridad, puesto que buscan oportunidades de crecimiento frescas, es el lanzamiento de productos y servicios nuevos.

Cambios que sufrió el procedimiento para el bloqueo de cuentas

Se publicó en el DOF del 11 de Marzo de 2022 decreto por el que se reforma la denominación del título quinto y se adiciona un capítulo V al título quinto de la Ley de Instituciones de Crédito (LIC).

Modificaciones más sobresalientes a la 2ª Resolución Miscelánea Fiscal 2022

Aviso de inscripción en el RFC del RESICO

La regla 3.13.1. reformada señala que las personas físicas que soliciten su inscripción en el Régimen Simplificado de Confianza (RESICO), deberán realizarlo en términos de lo establecido en la ficha de trámite 39/CFF “Solicitud de inscripción en el RFC de personas físicas”, cumpliendo con los requisitos y condiciones previstos en la misma.

Ajuste al aplicativo de pagos provisionales 2022

Uno de los grandes problemas que vivieron los contribuyentes en el pago provisional de enero de 2022 fue que no existía un concepto en concreto donde se pudieran ajustar los ingresos reales de las empresas en conceptos como:

Declaración Informativa sobre la Situación Fiscal 2021

De acuerdo con lo dispuesto por el artículo 32-H del Código Fiscal de la Federación,

los contribuyentes que se encuentren en alguno de los supuestos, deberán presentar el próximo 31 de marzo de 2022, conjuntamente con la declaración anual del impuesto sobre la renta, correspondiente al ejercicio de 2021, todos los apartados de la declaración de información sobre su situación fiscal (“ISSIF”) que le sean aplicables.

Nuevos cambios en la RMISC 2022!

La primera modificación a la RMISC se publicó el 18 de febrero del 2022, especificando algunos pormenores de la versión anticipada difundida por el SAT en su página de internet en su momento. 1.- Se incorpora el artículo transitorio Séptimo para establecer para los contribuyentes que en términos de LISR, LIESP y LIVA deban presentar declaraciones mensuales, podrán presentar la declaración de enero a más tardar el 21 de febrero del 2022, sin considerarse como un incuplimiento a las disposiciones fiscales.

Cambios para 2022 en al deducción en el ISR de créditos incobrables

Hasta el 31 de diciembre de 2021, la deducción para los contribuyentes personas morales de créditos incobrables superiores a 30 mil Unidades de Inversión (Udis), se permitía en dos supuestos: (i) en el mes en el que se consumara el plazo de prescripción o antes y (ii) en caso de que fuere notoria la imposibilidad práctica de cobro, configurándose esta cuando el acreedor hubiera demandado ante la autoridad judicial el pago del crédito o se hubiera iniciado el procedimiento arbitral convenido para su cobro entre otros supuestos por cuantía previstos por la Ley.

Procedimiento para regularizar autos usados (Decreto)

Este 19 enero entro en vigor el procedimiento para la regularización de vehículos usados del extranjero.

Este decreto permite importar :

Sin certificado de origen

Permiso previo de la Secretaría de Economía

Inscripción en el Padrón de Importadores

Vehículos usados cuyo Número de Identificación Vehicular (NIV) corresponda al de fabricación o ensamble del vehículo en México, Estados Unidos o Canadá y se clasifiquen en las fracciones arancelarias localizadas en la ley, que al 19 de octubre de 2021 se encontraban en el territorio de Baja California, Baja California Sur, Chihuahua, Coahuila de Zaragoza, Durango, Michoacán de Ocampo, Nayarit, Nuevo León, Sonora y Tamaulipas y no cuenten con el documento que acredite su legal estancia en el país.

Importante considerar la nueva obligación FISCAL relativa a mantener información sobre beneficiarios controladores

Como parte de la Reforma al Código Fiscal de la Federación que entró en vigor a partir del 1º de enero de 2022, y con el objetivo de cumplir con los estándares internacionales en materia de transparencia, se incorporó una nueva obligación de obtener y conservar como parte de su contabilidad la información relativa a los beneficiarios controladores, así como de proporcionarla al Servicio de Administración Tributaria (SAT) cuando así lo requiera.

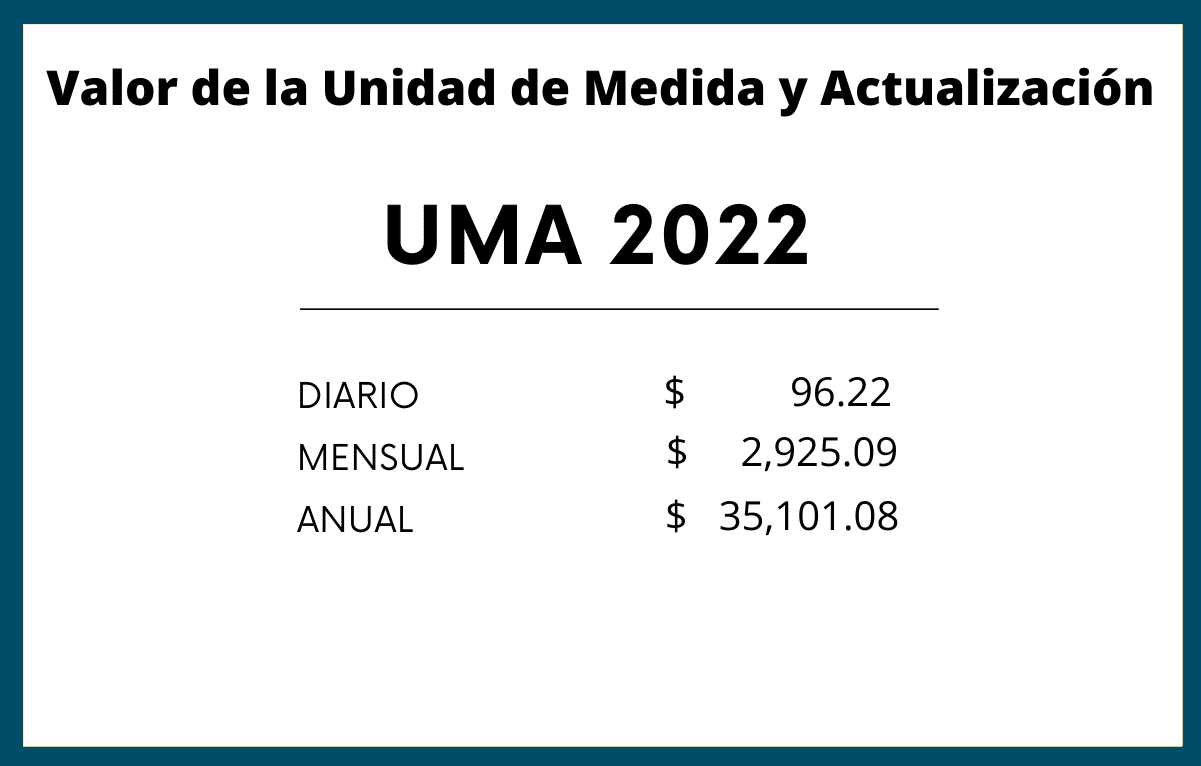

NUEVO VALOR ESTIPULADO PARA LA UMA ESTE 2022.

El Instituto Nacional de Estadística y Geografía (Inegi) difundió en el DOF el nuevo valor de la UMA.

El monto de la UMA vigente a partir del 1o. de febrero de 2022, será de:

Diario: $96.22

Mensual: $2,925.09, y

Anual: $35,101.08