Decretos que se dan a conocer por la Reforma Fiscal 2022 (SHCP).

diciembre 7, 2021

Entre los principales cambios:

I.- LEY DE INGRESOS DE LA FEDERACIÓN

-Se estima un monto de 7 billones 88 mil 250.3 millones de pesos.

-Crecimiento del 4.1% en el PIB.

-Dólar $20.3 y plataforma de producción de petróleo crudo 1,826 miles de barriles diarios , con precio ponderado de barril de exportación 55.1 dólares.

II.-LEY DEL IMPUESTO SOBRE LA RENTA.

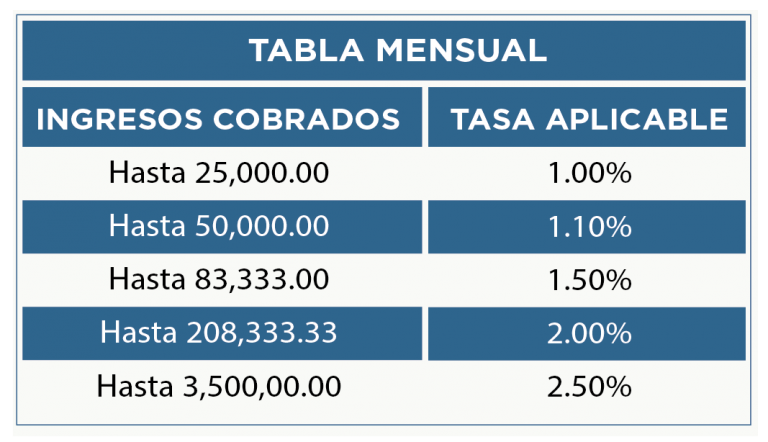

a) Régimen Simplificado de Confianza para personas físicas, su fin es simplificar las obligaciones fiscales para ellas mismas con actividad empresarial, profesionales, o que otorguen el uso o goce temporal de bienes cuando obtengan ingresos hasta $3,500,000.00.

Lo pagarán en forma mensual, considerando el total de ingresos cobrados sin incluir ya deducciones e IVA .

De acuerdo a la siguiente tabla:

a) Régimen Simplificado de Confianza para personas morales, sus ingresos no excedan a $35,000,000.00 en el ejercicio inmediato anterior, considerando los ingresos y deducciones aplicadas hasta que se perciban y se paguen.

b) En donativos, se elimina la excepción del último párrafo art.151 LISR, y estos mismos, se sujeten también al límite global para las deducciones personales del 15% del total de ingresos anuales.

III.- CÓDIGO FISCAL DE LA FEDERACIÓN.

a) Reforma al art.27 del CFF: personas físicas mayores a 18 años deberán solicitar su inscripción en el Registro Federal del Contribuyente (RFC), sino gozan ya de obligación fiscal, el alta será sin obligaciones; su fin es fomentar la cultura tributaria y facilitar los trámites para la incorporación de los jóvenes al mercado laboral.

b) Se reforma el art.32-A del CFF, con el fin de establecer la obligación de dictaminar los estados financieros por contador público inscrito a aquellas personas morales que tributen en el T. II de la LISR y que en su último ejercicio fiscal inmediato anterior declarado hayan tenido ingresos acumulables por $1,650,490,600.00, o también como aquellas que tengan acciones colocadas en el gran público inversionista, en bolsa de valores.

c) Con respecto a la Certificación del sello digital se reforma el art. 17-H del CFF; las autoridades fiscales comunicarán a los contribuyentes en un plazo máximo de 10 días la cancelación del CSD y sólo podrán obtener un nuevo sello si ya fue corregida tal situación fiscal que originó la cancelación del mismo.