Impuestos medioambientales en México 2025

Luis Maldonado

Socio Líder de la práctica Tributaria

La Secretaría de Medio Ambiente y Recursos Naturales (“SEMARNAT”) menciona que “los impuestos ambientales son instrumentos económicos o de mercado que nacen de la intención de incluir en los precios los costos ambientales negativos de la producción o el uso de bienes”. Permiten, por un lado, incidir en el comportamiento de los consumidores y productores, desincentivando el consumo de productos o actividades que deterioran el ambiente y, por otro, aumentan la recaudación gubernamental, haciendo posible destinar los recursos obtenidos hacia mejoras del sector ambiental.

En el caso de México, los impuestos medioambientales pueden ser aplicados tanto a nivel federal como estatal. La mayoría de las iniciativas fiscales se han generado a nivel estatal, pero a nivel federal existen impuestos que, aunque no han sido creados con una única intención de protección ecológica, la realidad es que tienen impactos indirectos benéficos sobre las condiciones medioambientales del país. Estos impuestos son el Impuesto sobre Producción y Servicios (IEPS), especialmente en el apartado de enajenación de combustibles fósiles, y el Impuesto Sobre Automóviles Nuevos (ISAN), ambos puestos en vigor en 1980. Además de estos impuestos, en noviembre del 2021, el Senado de la República aprobó la Ley General de Economía Circular en México.

La Ley General de Economía Circular en México es un ordenamiento federal, el cual busca minimizar la generación de residuos y el consumo de materias primas, buscando otorgar el mayor uso posible a los recursos dentro del ciclo económico. Aunque la ley ha sido aprobada por el Senado, aún está pendiente de trámite en la Cámara de Diputados para su publicación en el Diario Oficial de la Federación. En el primer trimestre de 2025, existieron distintas iniciativas de reforma a la Ley General para la Prevención y Gestión Integral de los Residuos (LGPGIR) para incorporar mandatos específicos de la economía circular, aún sin la publicación de la Ley General.

A nivel estatal, Zacatecas fue el pionero en proponer el primer paquete de impuestos ecológicos en 2017. Después de dos años de alegatos por parte de la industria minera, la Suprema Corte de Justicia de la Nación resolvió que los impuestos estatales ecológicos son constitucionales, siempre que no invadan competencias federales. Los impuestos que se encontraban dentro de dicho paquete fiscal son los siguientes:

-

-

- Impuesto por la remediación ambiental en la extracción de materiales del suelo y subsuelo.

- Impuesto por la emisión de gases a la atmósfera.

- Impuesto por la emisión de contaminantes al suelo, subsuelo y agua.

- Impuesto por el depósito o almacenamiento de residuos.

-

A partir de este evento, el número de estados con una legislación fiscal ecológica ha ido en aumento. Hoy en día son 19 estados los que tienen algún impuesto ecológico, además de preverse futuras iniciativas en Puebla, Guanajuato, Coahuila y Tabasco. Según el Centro de Investigación Económica y Presupuestaria (CIEP), en 2023, los estados de la República recaudaron alrededor de 2,590 millones de pesos, lo cual representa alrededor del 3.5% de sus ingresos por impuestos y 0.27% de sus ingresos totales. Esta cifra sigue siendo baja a pesar de los continuos avances legislativos que se han realizado en los últimos años y considerando los costes que significan al erario los daños y correcciones de orden ecológico y de control en la sustentabilidad.

En general, a nivel estatal, aunque existen distintos impuestos ecológicos y modalidades dentro de los estados, existen tres centrales:

1.- Impuesto a las emisiones atmosféricas/gases de efecto invernadero (GEI, CO2).

2.- Impuesto a la extracción de materiales pétreos/minerales no metálicos.

3.- Impuesto a la contaminación del agua, del suelo y de la disposición de residuos.

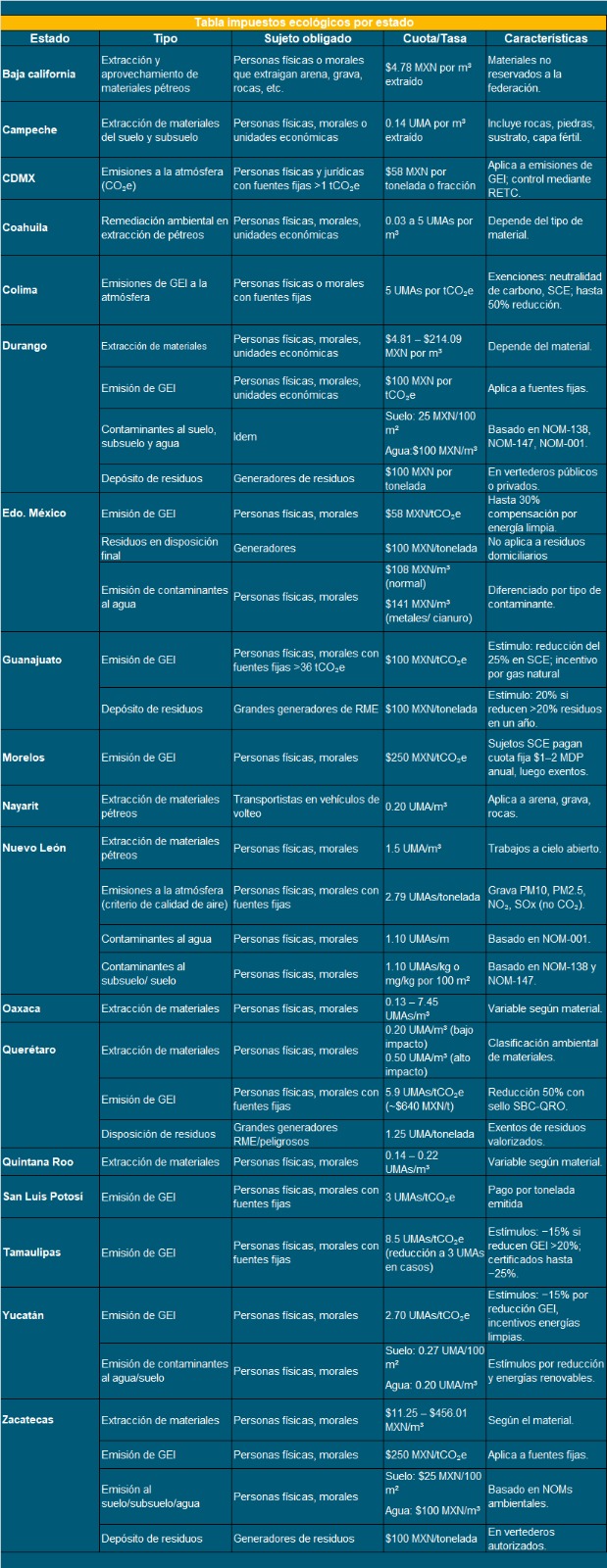

En la siguiente tabla se muestran los principales impuestos ecológicos por estado, así como sus principales características: cuotas o tasas, sujetos obligados y el tipo de impuesto.

Tabla impuestos ecológicos por estado

La valoración de unidades, control de emisiones y efectos de bonos de carbono; así como la aplicación de las normas internacionales ESG y la medición de riesgos financieros con alcance en la tesorería y el compliance de las compañías se ha vuelto una práctica necesaria en el managment de los negocios.

Puedes contar con equipos especializados de HLB para entender y aplicar las soluciones que mejor se pueden adaptar al entorno de aplicación de tu industria y área de acción.